新潟の遺産相続、相続税対策、相続手続き-税理士事務所 吉田会計

![]()

相続税は、死亡した人の財産を相続した時や遺言によって財産を取得した時に納める税金です。亡くなられた人を「被相続人」、相続によって財産を受け継いだ人を「相続人」と言います。相続人の住所が国内にあるか海外にあるかにより、課税される財産の範囲が異なります。相続開始時に相続人が死亡している場合などは、代襲相続の制度があります。

ただし、相続の際にすべての人に相続税の申告義務がある訳ではありません。

相続税の基礎控除=3,000万円+600万円×法定相続人の数 です。

被相続人の遺産の評価額が相続税の基礎控除の金額以下であれば相続税を支払う必要はありません。逆に言うと、遺産相続財産が3,000万円を超える方は、相続税の生前対策が必要不可欠です。

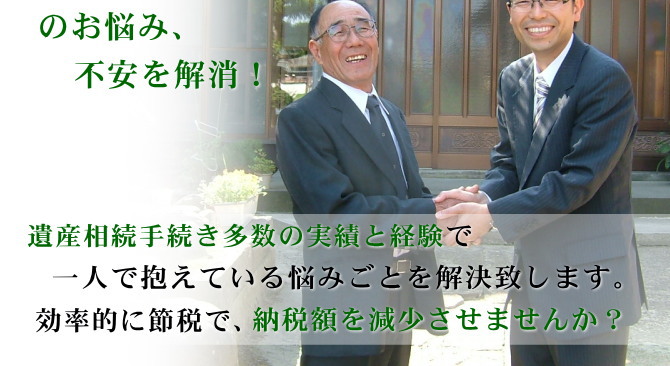

税理士事務所 吉田会計は遺産相続を得意とする会計事務所です。遺産相続の手続きについて、相続税の節税について、土地相続について、また遺言についてなど、相続に関するサポートをトータルに行っております。

税理士事務所 吉田会計は遺産相続を得意とする会計事務所です。遺産相続の手続きについて、相続税の節税について、土地相続について、また遺言についてなど、相続に関するサポートをトータルに行っております。

年間の相続税申告件数は約45,000件(平成18年)。一方、税理士の登録数は約72,000人(平成20年)。税理士1人が担当する相続税申告は平均で年間1件にも満たないのです。つまり、遺産相続を専門とする、あるいは数多くの事例を扱った経験を持つ税理士がいる一方、そうではない税理士も数多く存在します。

当事務所では多くの相続税申告のご依頼をいただいてきました。遺産相続に関するノウハウを用い、より的確でスムーズなアドバイスを行えるものと考えております。

Books販売 吉田 素栄 (著)

| 青色申告に対する更正処分通知書の理由附記の違法性判断が掲載されている税務弘報を中央経済社よりお求めいただけます。 | 現在の逆風の経済状況の中で、中小企業が生き残るための方途が何かを、戦略的思考と組織力の強化の視点から解き明かした会社経営の実践書。 |

土地の最有効使用は、その全体を一体とした店舗等の敷地として使用することであり、道路等の公共公益的施設用地の負担が必要となる土地ではないから広大地には該当しないと判断した事例

|

税務弘報2007年9月号(VOL.55/NO.10) 定価2,500円 |

社長の戦略経営‐GSKで成功マインドを磨く 定価2,625円 |

租税法務学会 平成22年11月13日 吉田素栄会員の裁決事例発表レジュメ「広大地の評価」 |

本に関するアンケートにご協力をお願いいたします。

本に関するアンケートにご協力をお願いいたします。

吉田会計の業務エリア

下越エリア:新潟市、燕市、新発田市、五泉市、阿賀野市、北蒲原郡聖籠町、西蒲原郡弥彦村、東蒲原郡阿賀町

中越エリア:長岡市、加茂市、三条市、柏崎市、小千谷市、十日町市、見附市、魚沼市、南魚沼市

南蒲原郡田上町、三島郡出雲崎町、北魚沼郡川口町、南魚沼郡湯沢町、中魚沼郡津南町、刈羽郡刈羽村

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

経理labo.新潟

“失敗しない会社設立、起業のために”

税理士事務所 吉田会計

〒959-0242

新潟県燕市吉田町大保町12-65

TEL:0256-94-7680

FAX:0256-94-7683

税理士事務所 吉田会計

〒959-0242 新潟県燕市吉田町大保町12-65

TEL:0256-94-7680 FAX:0256-94-7683